Een pandje of beleggen?

10

Maart 2018

De spaarrente is 0, en nu? Beleggen is eng en risicovol. Misschien een pandje kopen? Steeds meer particulieren bewegen zich op de woningmarkt en kopen een huis of appartement als belegging. Vaak op gevoel en niet gehinderd door kennis van zaken. Maar gevoel is niet waar je je als belegger door moet laten leiden. Vandaag vergelijken we het kopen van een beleggingspand met het aanhouden van een beleggingsportefeuille. We helpen de zoekende spaarder door een aantal belangrijke aspecten in de zoektocht naar rendement onder elkaar te zetten.

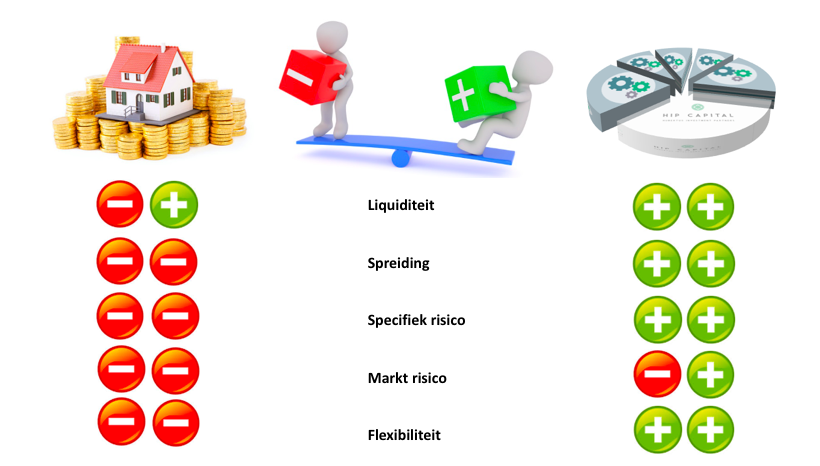

Liquiditeit

Liquiditeit zegt iets over de verhandelbaarheid van een belegging. Is het eenvoudig om je geld er weer uit te halen als je dat wilt? Een beleggingspand scoort -/+ omdat het erg afhangt van de markt hoe makkelijk het is om te verkopen. Een beleggingsportefeuille scoort ++ omdat je deze dagelijks, geheel of gedeeltelijk, te gelde kunt maken.

Spreiding

Is je belegging goed gespreid of leg je al je eieren in 1 mandje? De belangrijkste regel wanneer je je geld voor langere tijd wegzet: spreiden! Een beleggingspand scoort – – omdat al je geld in 1 project zit. Een beleggingsportefeuille scoort ++ omdat je kunt spreiden over verschillende beleggingscategorieën, regio’s, sectoren en bedrijven.

Specifiek risico

Door goed te spreiden kun je het specifieke risico van 1 afzonderlijke belegging zo klein maken dat je deze nauwelijks nog voelt. Een pand scoort – – omdat je maar 1 pand hebt en al het risico in dat ene pand zit. Een goed gespreide beleggingsportefeuille scoort ++ omdat er niet of nauwelijks specifiek risico in zit.

Marktrisico

Marktbrede koersschommelingen kunnen liggen aan de conjunctuur, rente, politiek, noem maar op. Anders dan specifiek risico, waar je zo min mogelijk van moet hebben, is marktrisico niet uit te bannen. En dat wil je ook niet want het is juist de reden dat er rendement gemaakt kan worden op beleggingen. Een pand scoort – – omdat je risico geheel in de vastgoedmarkt zit. Een gespreide portefeuille scoort -/+ omdat je verschillende beleggingscategorieën combineert.

Flexibiliteit

Hoe flexibel ben je met je belegging? Continue verandering in de wereld vraagt om aanpassingsvermogen. Als vooruitzichten veranderen, regels aangepast worden of bijvoorbeeld de rente stijgt moet je daar wat mee. Een pand scoort – – op flexibiliteit omdat je niet snel kunt aanpassen. Een beleggingsportefeuille scoort + + omdat je op ieder moment kunt sturen en je portefeuille kunt aanpassen mocht dat nodig zijn.

Risico in het algemeen

De term risico wordt bij beleggen vaak verkeerd geïnterpreteerd. Risico zou je moeten lezen als ‘beweeglijkheid’. Wanneer we het hebben over risico bedoelen we namelijk tussentijdse koersschommelingen. Die kunnen als vervelend ervaren worden maar het echte risico is natuurlijk blijvend vermogensverlies. Verlies van vermogen kan blijvend zijn als de prijs van je belegging daalt en niet meer stijgt en wordt definitief wanneer je verkoopt met verlies.

Bij een goed gespreide beleggingsportefeuille loop je niet het risico dat je al je geld kwijtraakt omdat in de hele wereld alle bedrijven en overheden opeens failliet zijn. Dat is geen reëel scenario. Je hebt vooral te maken met koersschommelingen en deze zijn dagelijks zichtbaar door het simpele feit dat er een koers is. De waarde van een beleggingspand wordt niet dagelijks bepaald maar schommelt net zo goed. Het gaat in deze vergelijking dus vooral om zichtbaarheid en gevoel.

Zichtbaarheid en gevoel

De vergelijking is duidelijk. Op geen enkel punt wint het kopen van een beleggingspand het van het aanhouden van een goed gespreide beleggingsportefeuille. Maar waarom willen particulieren dan niet gespreid beleggen maar wel hun spaargeld in een beleggingspand steken? Juist, zichtbaarheid en gevoel!

Er blijft welbeschouwd namelijk maar 1 reden over waarom je een pand zou kopen in plaats van je geld goed gespreid te beleggen. Een pand kun je zien, stenen zijn tastbaar, je hebt er een gevoel bij en je weet wie je huur betaalt. Maar dat is geen reden om alle andere facetten van beleggen te negeren. Want beleggen in vastgoed is ook een vak. Het vereist kennis en ervaring om dat goed te doen en het is geen sport voor particulieren.

Rendement

Bij HIP Capital kunnen we als onderdeel van je portefeuille ook in stenen beleggen middels een goed vastgoedfonds. En we kunnen zelfs samen langs de panden rijden waar je geld in zit. We maken een goed gespreide beleggingsportefeuille zichtbaar, zodat je er een gevoel bij krijgt.

En het rendement dan? Het gemiddeld verwacht nettorendement van een beleggingsportefeuille waar vastgoed een onderdeel van is komt overeen met het nettorendement op een directe belegging in een beleggingspand. Maar je hoeft niet alles zelf te doen, je druk te maken of de huurder betaalt, je hebt geen onderhoud, geen specifiek risico en je bent goed gespreid. Wel de lusten, niet de lasten.

Door: HIP Capital, Dick Hubertus, 21 maart 2018